2020. 7. 9. 00:05ㆍ투자 일지

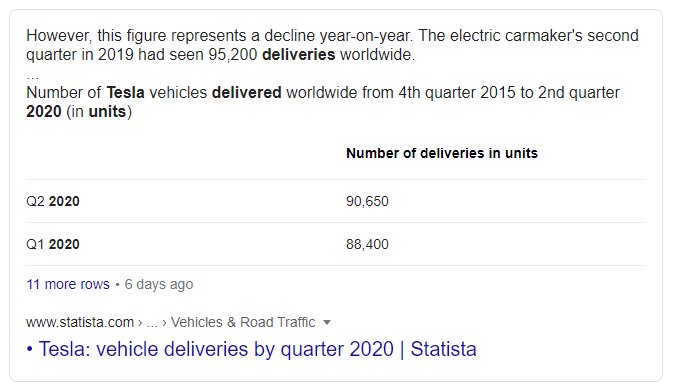

테슬라가 2020년 2분기에만 약 9만대 인도했다. 상반기는 18만대수준. 단순 계산해도 년 40만대 규모다. 그런데 얼마 전 도요타 자동차의 시가총액을 테슬라가 얼마전에 역전했다. 업계 1위이자 시장점유율이 약 10%정도(약 1천만대 판매/생산)인 도요타 자동차를 고작 40만대 판매하는 뉴비가 넘어선 것이다. 연 40만대 수준의 테슬라가 왜이리 잘나갈까? 많은 이유들이 있겠지만 개인적으로는 3가지를 적어본다.

1. 역시 시장의 변화. 내연기관에서 전기차로 시장이 급격히 변하고 있다.

OEM입장에서 친환경 규제때문에 전기차를 팔 수 밖에 없는 환경으로 바뀌고 있다. 길 걷다가 디젤엔진 배기가스 맡으면 불쾌한데 전기차는 이런게 없다. 그렇다고 성능이 떨어지지도 않다. 전기차 주행해보면 알겠지만 소음이 없어서 조용하고 전기모터 성능덕분에 차도 잘나간다. 즉 주행성능이 내연기관에 비해 전혀 뒤지지 않으며 개인적으로는 전기차가 주행하기 더 재밌다고 생각한다.

2. 수익성을 이미 확보했다는 점.

이미 흑자를 내고 있는 테슬라가 판매량을 늘려 규모의 경제달성하면 어떨까? 자동차는 규모의 경제가 생명이다. 싸게 만들어 비싸게 파는것이 중요한데, 플랫폼이라는 개념을 도입하여 원가절감을 하고 있다. 쉽게 얘기해서 쏘나타에 쓰는 부품을 그랜져, 싼타페, 팰리세이드에도 쓰는 개념이다. 근데 현대기아차 만해도 연 700만대 판매하는 회사인데 영업이익률이 5%아래로 허덕인다(상세한건 잘 모르겠지만). 그런데 고작 40만대 판매하는 회사가 벌써 흑자라니 놀랍지 아니한가? (물론 전기차보조금 등 많은 변수들이 있긴 하겠다.)

3. 소프트웨어파워와 배터리의 힘이다.

테슬라의 소프트웨어관리시스템과 배터리 시스템이 다른 기업에 비해 인상적이라고 한다. 전해듣기로는 SW업그레이도 손쉽다고 한다. 자율주행도 아직 완벽하지는 않지만 꽤 훌륭하다고 한다. 이러한 고객친화적인 소프트웨어 성능 덕분에 고객들이 선호하지 않을까? 나도 테슬라 모델3 사고싶다. 요즘 길바닥에서 꽤 보이니 미국은 훨씬 더 많겠지?

기존 내연기관 기반의 자동차회사는 엔진에 투자한 돈이 너무 많기때문에 전기차로의 전환이 더딜 수 있다. 그동안 투자했던 인력과 시설 때문에 전기차로의 빠른 전환은 쉽지 않아보인다. 그리고 기존 OEM입장에서 친환경차는 아직 수익성이 낮을 것이다. 하지만 테슬라는 이미 수익을 내고있다.

개인적 견해이지만 자동차는 완벽하게 만들기 힘들다고 생각한다. 테슬라도 향후 인도물량이 많아지면서 품질클레임이 생길것이고 이를 어떻게 대처하느냐가 관건이지 않을까? 물론 그 전까지 테슬라 주식은 계속 잘나가지 않을까? 조심스럽게 '2천슬라'를 기대해본다.

'투자 일지' 카테고리의 다른 글

| [자동차 산업] 중국 지리자동차와 볼보 (0) | 2020.07.30 |

|---|---|

| [자동차 산업] 테슬라와 현대차의 극명한 차이점 (2) | 2020.07.28 |

| [국내 주식] 한국판 뉴딜 수혜주 정리자료 및 단상 (0) | 2020.07.17 |

| [미국 주식] 테슬라 투자 시 주의해야 할 사실(A.K.A 테슬라의 약점?) (0) | 2020.07.11 |

| 시작 (6) | 2020.06.30 |