2021. 7. 12. 14:58ㆍ투자 일지

0. 요약 (회사개요, 매출과 영업이익, 고객사, 전고체배터리에서 전해질, 목표주가)

-. 전기차 배터리 셀에 들어가는 전해액의 전해질염 / 첨가제를 만드는 회사. 주로 첨가제에 집중. (전해액 = 전해질염 + 유기용매 + 첨가제)

ㄴ 첨가제는 배터리 성능을 증가시킨다고하여 마법의 가루 혹은 필수비타민이라는 별칭도 얻음.

-. '21년 예상 매출액 2500억원, 영업이익 500억원수준. '22년에는 3500억원, 720억원 예상

ㄴ 전기차 시장 급성장에 따라 덩달아 급성장 중. '21년~'22년 EPS기준 40~50% 이상 급성장!!

-. 배터리 3대장 삼성SDI, SK이노베이션, LG화학은 당연하고 배터리 상위권인 CATL도 고객사

ㄴ 기술력과 생산능력이 모두 만족하기에 가능하다 생각. 아주 많은 전기차에 천보 전해질 첨가제가 들어간다고 보면 될 듯.

ㄴ 핵심이 될 것으로 추정되는 F전해질의 경쟁사는 Nippon Shokubai(일본), Chemspec(중국). 세 회사가 과점시장 형성.

-. 전고체 배터리에는 액체 전해질이 아닌 고체 전해질이 필요.

ㄴ 전고체 배터리는 삼성SDI는 '27년 양산을 목표 연구개발 진행 중. 토요타자동차가 가장 앞서있다고 평가받으며, '25년 전후 양산 목표

ㄴ 천보도 이에 대비하여 반/전고체 전해질 연구개발 진행 중 > 전고체배터리가 대세가 되어도 전해질은 필요하니 우려가 아니라는 의견.

-. 증권사 목표주가는 23만원~27만원사이. 현재 주가 22만원, 시가총액 2.2조원 PER 73배 수준 ('21년 7월 12일 기준)

ㄴ 작년 8월부터 블로그에 천보(배터리 소재주)에 대해 기록했으니 그 사이에 이미 2배 넘게 오름.

(https://tastyrestaurant.tistory.com/70?category=872709)

-. '21년 예상치 기준 리튬염 생산 능력은 4000톤, '26년까지 27000톤으로 증설 예정

ㄴ 긍정적으로 보면 수년 내 1조원 매출 달성도 가능하리라 생각, 현재 2500억원수준이니 4배이상 성장 가능성

-. 결론 : 사놓고 숙성시켜둘 만 하다 생각. 최근 급상승 진행중이니 진입시점은 조금 더 지켜볼 필요 있음.

1. 회사개요

-. 2007년 10월 8일에 설립되었으며, 전자소재, 이차전지 전해질 등의 개발, 제조 및 판매를 주요사업으로 하고 있음.

-. 사업분야는 크게 전자소재(LCD식각액첨가제, OLED소재, 반도체공정 소재 등), 2차전지 소재(전해질, 전해액첨가제), 의약품 소재(의약품중간체), 정밀화학 소재.

2. 재무제표

-. 매출과 영업이익 꾸준히 성장 중.

-. 전기차 확장기인 '20년부터 덩달아 급성장 중. '22년까지 EPS기준 40~50% 이상 급성장!!

3. 주력 제품과 생산능력

1) 전기차 배터리 전해질염과 첨가제

-. 일반적인 전해질염은 타 회사에서 만듦(LiPF6), 천보는 주로 첨가제에 집중

ㄴ 전해액 = 전해질염(40) + 유기용매(30) + 첨가제(30)

ㄴ 전해질염과 다르게 첨가제는 마법의 가루 혹은 필수비타민이라는 별명. 배터리의 수명과 성능을 끌어올리는 지대한 역할

ㄴ 전해액은 배터리 내부의 양극과 음극 사이에서 리튬이온이 이동하도록 매개체 역할을 하는 물질.

ㄴ (참고) 배터리 재료비 원가 비중: 양극재(49%), 분리막(18%), 음극재(14%), 하우징(14%), 전해액(5%)

2) 천보가 생산하는 전해질은 크게 4가지. F(LiFSI), P(LiPO2F2), D(LiDFOP), B(LiBOB) 전해질.

-. 세계 최초로 상용화한 ‘F전해질(LiFSI)’이 효자 역할 중. 전해액에 첨가해 배터리 성능을 끌어올리는 역할.

-. 방출용량, 내부식성 개선 수명연장, 저온 방전 억제, 수명연장 고속충전, 고온 안정성 향상 등 기능을 함

ㄴ F전해질의 경우 천보 외 Nippon Shokubai(일본), Chemspec(중국)만 생산 가능함.

ㄴ 특수전해질 가격은 범용 전해질 보다 4~5배가 비싼데다 합성기술을 갖고 있어 전해액업체 대비 높은 수익성 유지.

ㄴ 전해액내 1~5% 이내로 소량 사용으로 고객의 비용 부담은 크지 않은 대신 수명과 출력 특성을 개선할 수 있다는 장점.

3) 생산능력

-. 리튬염 전체 : '21년 말(f) 4000톤, '26년(f) 27000톤

-. F전해질 : 21년 말(f) 1000톤, '23년(f) 6000톤 '26년(f) 21000톤

ㄴ 전체 리튬염 생산능력대비 F전해질 80%가량 생산 예정

ㄴ F전해질이 범용 전해질염(LiPF6)점진적으로 대체해갈 것으로 전망

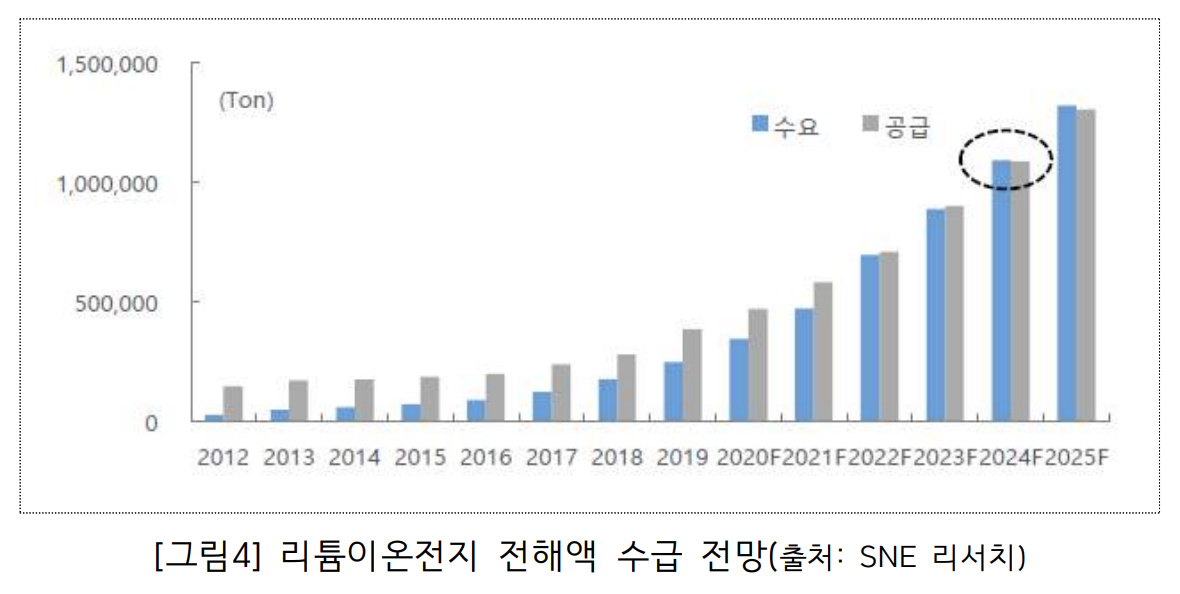

4. 전해액 시장규모

-. 글로벌 전해액 시장 규모는 2019년 35만톤에서 연 21%(CAGR) 성장하여 2023년에 75만톤로 예상

ㄴ '24년부터는 수요와공급 역전현상, 수급이 타이트해질 것으로 추정.

5. 고객사 및 경쟁사

-. 글로벌 전해액 기업들은 Misubishi(일본), Guangzhou Tichi-Kaixin(중국), Capchem(중국), Guotai(중국), Ube(일본), Shanshan(중국), 천보(한국), 엔켐(한국), 솔브레인(한국), 동화기업 (동화일렉, 한국) 등

-. 천보의 아마 티어3인듯? 티어2 고객사는 동화기업, 엔켐 및 중국/일본의 전해액업체.

ㄴ 공급망은 천보 -> 전해액업체 -> 배터리셀업체 -> 자동차 OEM로 추정

ㄴ 한중일 삼국의 전해액 업체가 고객사

ㄴ 낮은 티어 공급업체로 배터리시장의 이슈 (OEM배터리 내재화, 배터리 셀업체 시장 점유율, 배터리 형태 등)에 영향 적을 것이라 생각

ㄴ 그냥 전기차시장이 커지면 매출액과 영업이익이 늘어날 것이라 생각. 원료/전해액 가격 등 많은 이슈가 있으므로 상시 추적 필요.

-. 1티어 고객사는 국내 배터리 3대장 삼성SDI, SK이노베이션, LG화학은 당연히 고객사 + CATL

ㄴ 배터리 상위권 4사에 전부 공급하는 중

ㄴ 즉 전기차 대부분에 들어간다고 생각하면 될 듯(현대차그룹, GM그룹, BMW그룹, 폭스바겐그룹, 재규어/랜드로버 등)

-. 핵심이 될 것으로 추정되는 F전해질 경쟁사는 Nippon Shokubai(일본), Chemspec(중국)

ㄴ 그러나 결국 메인 공급업체는 자국 배터리셀회사일 것이기 때문에 배터리셀 점유율에 따라 영향은 있을 지도.

5. 전고체 배터리가 상용화 되었을 때 천보에 미치는 영향

-. 아직 미래는 알 수 없지만 여전히 전고체배터리에도 전해질염이 들어가므로 걱정하기는 이르다는 의견

-. 전고체배터리의 양산 시점은 삼성SDI가 '27년 목표, 토요타는 더 공격적으로 '25년전후로 목표

-. 전고체 배터리에는 액체 전해질이 아닌 고체 전해질이 필요하며, 천보도 미래에 맞춰 전고체 전해질 연구개발 진행 중.

-. 차세대 전지 전해질 조성(Composition)을 상세하게 보면, 1) 반고체 전지는 “리튬염+폴리머소재+가소재+첨가제”, 2) 유기물계 전지는 “리튬염+폴리머소재+첨가재”, 3) 무기물계 전지는 “리튬염+세라믹계 소재+ 첨가재”로 구성. 천보는 주로 황화물계 전고체 전해질에 쓰이는 리튬염 을 개발. 또한 유사고체 전지 전해질 개발 국책과제도 수행 중

ㄴ 즉 차세대 배터리에서도 리튬염은 필수라는 것.

ㄴ 천보에서도 전고체 배터리용 고체 전해질을 자체개발 및 국책과제 참여 중.

출처1: http://chunbochem.com/ (회사개요, 제품)

출처2: https://finance.naver.com/item/main.nhn?code=006400 (회사 개요 및 전반)

출처3: http://www.businesspost.co.kr/BP?command=article_view&num=215251 (고체전해질, 생산량, 고객사)

출처4: http://vip.mk.co.kr/newSt/news/news_view2.php?t_uid=5&c_uid=109211&sCode=13&search= (천보 독과점지위)

출처5: https://www.hankyung.com/finance/article/2021070851806 (F전해질 생산능력)

출처6: https://www.hankyung.com/finance/article/2021070994576 (F전해질의 사용증가 중)

출처7: https://www.hankyung.com/finance/article/2020061454371 (F전해질 최초개발)

출처8: https://www.cheric.org/files/research/ip/p202003/p202003-501.pdf (전해액에 대하여)

출처9: https://news.mt.co.kr/mtview.php?no=2020083008432279669 (천보 경쟁사)

출처10: https://www.hankyung.com/finance/article/2020092097351 (천보 OEM고객사)

출처11: http://news.heraldcorp.com/view.php?ud=20210709000681 (천보 생산능력)

출처12 : http://www.thelec.kr/news/articleView.html?idxno=10575 (천보 1티어 고객사)

출처13 : 신영증권 리포트('20/6/5)

출처14 : https://finance.naver.com/item/main.nhn?code=278280 (재무, 실적컨센서스)

제 글이 도움이 되셨다면 아래 하트 클릭을 부탁드립니다. 저에게 큰 도움이 됩니다 ^_^

'투자 일지' 카테고리의 다른 글

| [투자회사 분석] 펄어비스 기업분석 + 신작 붉은사막 런칭 시? (2) | 2021.07.17 |

|---|---|

| [투자회사 분석] 에이치피오 기업분석 + 프로바이오틱스 이후에는? (0) | 2021.07.13 |

| [투자회사 분석] 더존비즈온 기업분석 + 실적 전망 (4) | 2021.07.09 |

| [투자회사 분석] 삼성SDI 기업분석 + 차세대 배터리 기술에 대하여 (2) | 2021.07.06 |

| [공모주] SD바이오센서 청약에 대하여 ('21년 7월 8~9일, 중복청약 가능) (0) | 2021.07.06 |